(Paulo Penteado Teixeira Junior, Promotor de Justiça, 1º Secretário da Associação Paulista do Ministério Público-APMP e Assessor da Associação Nacional dos Membros do Ministério Público-CONAMP).

Trespassada a questão atinente à inconstitucional progressividade da alíquota, vê-se que a motivação para a sua majoração não tem sustento válido, à míngua de cabal demonstração de sua necessidade sob prisma atuarial, único referencial que buscou trazer a Medida Provisória, passando ao largo de isto justificar sob prisma de equilíbrio financeiro (equilíbrio presente).

Frisa-se: o argumento apresentado pela MP 805 foi da suposta necessidade de se buscar o equilíbrio atuarial do Regime Próprio de Previdência Social (leia-se, de sua projeção futura), não trazendo qualquer argumento atinente ao equilíbrio financeiro presente.

Assim timidamente vazada a sua justificativa, tocante ao ponto em comento:

“2. A proposta ora apresentada está em consonância com a política que vem sendo executada por Vossa Excelência no sentido de promover o equilíbrio e a sustentabilidade do sistema de seguridade social por meio do aperfeiçoamento de suas regras.

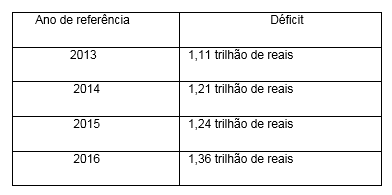

3. Deve-se ressaltar que o resultado atuarial do Regime Próprio de Previdência Social da União - RPPS-União - apresenta déficit crescente, conforme tabela abaixo, demandando a adoção de medidas imediatas para a contensão deste crescimento.

4. Nesse sentido, propõe-se a revisão da alíquota de contribuição dos servidores titulares de cargo efetivo de qualquer dos Poderes da União, incluídas suas autarquias e fundações, por meio da alteração do art. 4º da supracitada Lei, estabelecendo duas alíquotas (11% e 14%), que incidirão sobre a base contributiva do servidor ao RPPS-União de modo que aqueles que auferem maiores rendimentos passarão a contribuir em maior valor, tornando mais justa e adequada a medida.

5. Já a alteração do caput do art. 5º destina-se a estabelecer a alíquota de 14% sobre os proventos ou pensão percebidos pelos servidores aposentados ou pensionistas, em atendimento ao § 18 do art. 40 da Constituição (incluído pela Emenda Constitucional nº 41, de 2003), que estabelece a incidência da contribuição sobre os proventos de aposentadorias e pensões somente sobre a parcela que superar o limite máximo estabelecido para os benefícios do regime geral de previdência social de que trata o art. 201 da Carta Magna, no mesmo percentual estabelecido para os servidores titulares de cargos efetivos.

6. No mesmo sentido, a inclusão de parágrafo único no art. 5º da Lei respeita o disposto no § 21 do art. 40 da Constituição (incluído pela Emenda Constitucional nº 47, de 2005), segundo o qual a contribuição previdenciária somente poderá incidir sobre as parcelas de proventos de aposentadoria e de pensão que superem o dobro do limite máximo estabelecido para os benefícios do regime geral de previdência social de que trata o art. 201 da Constituição, quando o beneficiário, na forma da lei, for portador de doença incapacitante.

7. A Medida Provisória ora proposta visa também a outras adequações da Lei, com a revogação de seu art. 6º e ajustamento dos incisos VI e XXIII e seguintes do § 2º do art. 4º da Lei”.

Ocorre que, e conforme demonstrado no relatório da CPI da Previdência do Senado Federal-CPIPREV, e com arrimo em conclusões do Tribunal de Contas da União, o Governo Federal procede a incorreta avaliação atuarial do RPPS, sobrestimando as despesas já no primeiro ano de cada uma das últimas avaliações, pois para estimar o valor inicial considera que todos os funcionários públicos com tempo para tanto se aposentariam no início do exercício subsequente:

“Conforme informa o TCU, no já citado Acórdão nº 1.295/2017 – TCU – Plenário, a análise das avaliações atuariais mais recentes tanto do RGPS, quanto do RPPS da União e das pensões militares, indicam um substancial crescimento das despesas do RGPS em relação ao PIB, e uma redução dessa relação para o RPPS e para as pensões militares.

Segundo o Tribunal, para que as projeções atuariais constituam efetivo instrumento de planejamento e decisão, elas precisam ser, no maior grau possível, aderentes à realidade.

Por isso, a Corte de Contas considera preocupantes as diferenças verificadas entre os valores realizados e previstos para os primeiros anos das projeções, principalmente para o RPPS da União.

Enquanto a avaliação atuarial do PLDO 2017 previu gastos de R$ 100 bilhões para 2016, foram apurados efetivamente R$ 69,6 bilhões, despesa 30% menor do que a prevista para o primeiro ano da projeção. Em decorrência disso, o déficit apurado foi 43% menor do que o projetado, demonstrando que as premissas utilizadas nessa avaliação do Poder Executivo podem ser excessivamente conservadoras.

...

Considerou-se que todos os servidores que já cumpriram os requisitos para se aposentar, mas ainda não o fizeram, se aposentarão em 2017 (exercício seguinte ao da avaliação atuarial), fazendo com que o fluxo financeiro, no curto prazo, fique mais conservador.

No entanto, o Tribunal entende que essa suposição que considera que todos aqueles que cumpriram os requisitos para se aposentar se aposentarão no exercício seguinte não reflete a situação observada em diversos órgãos da administração pública. Ressalta que a própria existência desse contingente de aposentáveis já evidencia que o pedido de aposentadoria não é imediato ao se cumprir os requisitos e não há evidências de que este comportamento sofrerá alterações a curto prazo.

O Tribunal ressalta que, apesar de ser preferível adotar uma postura mais conservadora, caso essa se revele extremamente draconiana, a distorção causada pode trazer mais prejuízos que ganhos às estimativas. No caso, entende a Corte de Contas que hipótese de aposentadoria maciça de servidores no primeiro ano de projeção tanto causa grande diminuição na contribuição como grande aumento nos pagamentos de aposentadoria” (Relatório da CPIPrev, pgs. 124 e 128, negrito não no original).

Não é só.

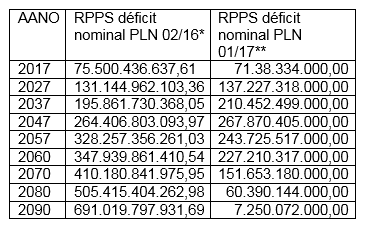

O Relatório da CPIPREV também demonstra a falta de coerência sistêmica do Governo Federal na avaliação atuarial do RPPS, com enormes discrepâncias entre o teor apresentado no Projeto de Lei de Diretrizes Orçamentária para 2017 (PLN 02/16) e no Projeto de Lei de Diretrizes Orçamentária para 2018 (PLN 01/17):

“Uma análise apurada pelo Sr. Paulo Penteado Teixeira Junior, Promotor de Justiça representante da CONAMP, em análise dos Projetos de Lei de Diretrizes Orçamentária para 2017 (PLN 02/16) e 2018 (PLN 01/17), observou a discrepância entre o déficit projetado para o RPPS da União pelo Governo Federal no PLN 02/16 (Projeto de Lei de Diretrizes Orçamentárias para 2017) e no PLN 01/17 (Projeto de Lei de Diretrizes Orçamentárias para 2018), pois o primeiro era da ordem de R$ 691.019.797.931,69 para 2090 (PLN 02/16), ao passo que o segundo projetou déficit de R$ 7.250.072.000,00 para o mesmo exercício de 2090 (PLN 01/17). Isto significa dizer que o Governo Federal, em 2017, projetou déficit 95,31 vezes inferior ao que projetara no ano anterior, assim se demonstrando a incoerência sistêmica de seus cálculos:

Tabela 23 Déficit Nominal do RPPS/União – PLN 02/16 e PLN 01/17

Tal quadro deixa patente que a análise atuarial não é feita para garantir a sustentabilidade dos regimes de previdência, mas sim de interesses outros” (Relatório da CPIPrev, pgs. 140/141, negrito não no original).

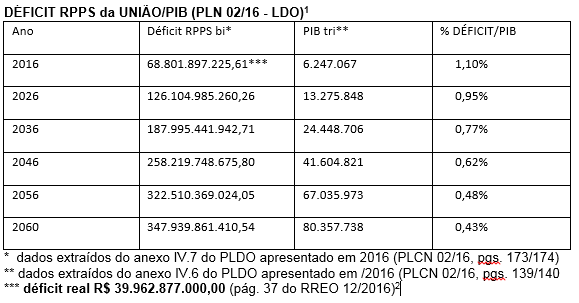

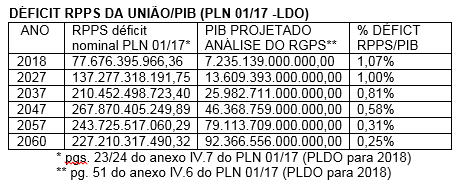

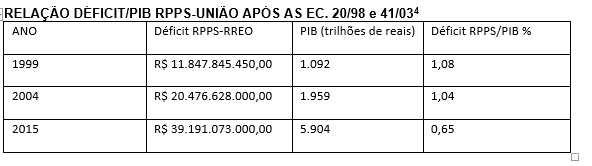

Não o bastasse, os Projetos de Lei de Diretrizes Orçamentárias para 2017 (PLN 02/16) e 2018 (PLN 01/17) apontam a trajetória decrescente futura do déficit do RPPS da União, face ao PIB projetado pelo próprio Governo Federal:

Queda essa que não só é futura face ao PIB projetado, como também já é presente, e decorre das regras mais rígidas para a aposentação do setor público trazidas pelas Emendas Constitucionais 20/98 e 41/03 :

Aliás, e no esteio do teor acima apontado, e agora considerada não somente a superestimativa de despesa ressaltada pelo TCU, mas também a superestimativa de déficit, vê-se que no PLN 02/16 (Projeto de Lei de Diretrizes Orçamentárias para 2017) o Governo Federal estimou o déficit do RPPS, para 2016, em R$ 68.801.897.225,61, porém, quando consolidado aquele exercício, apurou-se déficit real de R$ 39.962.877.000,00 (pág. 37 do RREO 12/2016).

Significa isto dizer que o déficit atuarial projetado pelo Governo Federal considera o estoque (valor que seria atingido se todos os funcionários públicos federais que têm condições para tanto se aposentassem no exercício), mas pelo fluxo aferido no Relatório Resumido de Execução Orçamentária de dezembro de 2016 o déficit real foi de R$ 39.962.877.000,00, ou seja, o déficit projetado foi 72,16% superior ao realizado.

Porém, é necessário esclarecer o motivo desse déficit – alheio aos servidores-, e que veio bem explicado pelo Tribunal de Contas da União:

“Foi somente, a partir da Emenda Constitucional nº 3, de 17/3/1993, com a inserção do § 6º no art. 40, que passou a haver previsão constitucional para contribuição dos servidores para aposentadorias. O dispositivo estabeleceu que: ‘As aposentadorias e pensões dos servidores públicos federais serão custeadas com recursos provenientes da União e das contribuições dos servidores, na forma da lei’. A referida emenda não incluiu Estados, Municípios ou o Distrito Federal e foi silente a respeito da contribuição patronal, apesar de mencionar que a União deveria manter o sistema juntamente com os servidores. A Lei nº 8.688, de 21/7/1993, regulamentou o mencionado dispositivo constitucional estabelecendo as alíquotas a serem aplicadas até 30/6/1994, as quais variavam de 9 a 12%, a depender da faixa de remuneração dos servidores. A partir de 1/7/1994, deveriam vigorar as alíquotas a serem estabelecidas no plano de Seguridade Social do Servidor, enviado ao Congresso Nacional. Tendo em vista que o mencionado plano não havia sido aprovado até o final de junho de 1994, o Executivo editou a Medida Provisória (MP) nº 560, em 26/7/1994, para estabelecer as alíquotas. Essa MP foi reeditada seguidas vezes e convertida na Lei nº 9.630, de 23/4/1998, mantendo as alíquotas aplicadas anteriormente.

Esse breve histórico demonstra que, até 1993, predominou a interpretação de que o benefício de aposentadoria concedido aos servidores no âmbito da União constituía-se em extensão administrativa do cargo público. O direito ao benefício decorria dos serviços prestados ao Estado, por muitos anos, independentemente de qualquer contribuição, como se fizesse parte do ‘contrato’ de trabalho. De acordo com essa visão a respeito do direito ao benefício de aposentadoria por parte dos servidores, não caberia pensar em ‘regime’ previdenciário, no sentido de um sistema que apresentasse equilíbrio entre receitas e despesas. As despesas com aposentadoria seriam, com base nesse entendimento pretérito, uma extensão dos encargos da União com pessoal.

Considerando apenas o período desde a Constituição de 1891, pode-se concluir que durante aproximadamente 102 anos servidores públicos federais se aposentaram sem qualquer tipo de contribuição como contrapartida a este benefício. Essa opção da sociedade, refletida nas decisões de seus constituintes e demais legisladores, gerou um enorme passivo para o Tesouro Nacional, que tem arcado com o custeio de centenas de milhares de aposentadorias para as quais não houve contribuição correspondente.

Como agravante e com substancial impacto, somou-se ainda a este passivo o custeio decorrente das aposentadorias dos trabalhadores celetistas empregados em cargos efetivos que foram integrados ao Regime Jurídico Único, efetivação esta possibilitada pelo art. 243 da Lei nº 8.112/1990. Mais de 650 mil celetistas foram, desta forma, transformados em servidores públicos, que à época totalizavam apenas 150 mil. Esse processo de integração em massa gerou grande passivo para União, pois os recursos anteriormente arrecadados pelo RGPS referente às contribuições dos celetistas não foram destinados para o custeio da futura inatividade dos novos servidores (Contas de Governo 2002, TCU, p. 86, 526, 586).

Em resumo, o déficit hoje existente nas contas previdenciárias dos servidores públicos federais originou-se do passivo gerado pelo antigo ‘regime’ administrativo, durante o qual não havia contribuição dos servidores para aposentadoria. Somou-se a isso, o passivo decorrente do processo de integração de grande quantidade de celetistas aos quadros de servidores permanentes do funcionalismo público federal, sem que houvesse a respectiva compensação entre os regimes” 5.

Essas conclusões do Tribunal de Contas da União demonstram que não foram os servidores causadores do déficit do RPPS – déficit este que se mostra em franco declínio, inclusive face ao PIB projetado pelo próprio Governo Federal – o que permite afirmar, e à derradeira, que não há suporte constitucional para edição de medida provisória, porquanto o argumento se prende a fato futuro (equilíbrio atuarial) e não presente (equilíbrio financeiro), ao que que se vê que ausente a urgência gizada no artigo 62, caput, da Constituição.

Frisa-se: Os dados da CPIPrev, e as tabelas acima colocadas, demonstram que sequer há déficit atuarial que justificasse a edição de Medida Provisória, porquanto em franco declínio o déficit do Regime Próprio de Previdência.

_______

1 https://www.conamp.org.br/images/bkp/notas-tecnicas/NT_12_PEC%20287.pdf (pg. 08).

2 O déficit atuarial considera o estoque, pelo fluxo aferido no Relatório Resumido de Execução Orçamentária de dezembro de 2016 o déficit real foi de 39.962.877.000,00, ou seja, o déficit projetado foi 72,16% superior ao realizado.

3 Vide pg. 61, penúltimo parágrafo, do Relatório da CPIPREV.

4 https://www.conamp.org.br/images/bkp/notas-tecnicas/NT_12_PEC%20287.pdf (pg. 34).

5 Processo TCU TC 015.529/2010-0, pg. 07, grifos e negritos não no original.